A sigla IPCA significa Índice de Preços ao Consumidor Amplo, um dos indicadores mais populares e citados na economia. Calculado desde 1979 pelo Instituto Brasileiro de Geografia e Estatística (IBGE), a partir de 2000 passou a ser utilizado como a Taxa de Inflação Oficial do Brasil.

Sabe aquele momento que você sai pra fazer compras no supermercado e descobre que os produtos ficaram mais caros? Pois é, apesar da surpresa desagradável, essa variação nos preços pode ser compreendida. Para isso, é fundamental entender o que é IPCA e como ele age na economia do país .

Note que não é apenas o supermercado que está mais caro. O cafézinho da manhã também deve estar, o combustível, a passagem do ônibus, etc. Uma série de coisas teve o seu preço elevado, e a explicação para o aumento tem um nome: inflação.

No passado, era comum viver sob o risco de dormir e acordar com seu dinheiro valendo “menos”. Acontece que o tempo é um fator crucial no mercado financeiro, e justamente através de um indicador que mede a variação de preços, como o IPCA, é possível equilibrar a relação tempo x dinheiro.

Quer saber mais? Continue a leitura e descubra o que é IPCA e como ele pode transformar o seu ganho de investimentos!

Afinal, o que é IPCA?

O Índice de Preços ao Consumidor Amplo, um dos indicadores mais populares e citados na economia. Calculado desde 1979 pelo Instituto Brasileiro de Geografia e Estatística (IBGE), a partir de 2000 ele passou a ser utilizado como a Taxa de Inflação Oficial do Brasil.

Para ter uma ideia, muitas decisões políticas e econômicas do país são tomadas a partir dos valores do índice. Desta forma, as variações do IPCA acabam por afetar todos de alguma maneira.

Mensalmente é divulgado um valor do IPCA e este número representa a média de oscilações do preço de diversos produtos ao longo de 30 dias. Logo mais vamos explicar como essa média de preços é feita, mas antes é necessário entender outro tópico.

Inflação e IPCA: entenda essa relação

Como falamos no início do artigo, dissemos que o IPCA é frequentemente associado aos temas sobre mercado financeiro e inflação. Apesar de ser tratada como algo básico, com certeza aquela interrogação deve existir na mente de muitas pessoas.

A inflação é o resultado do aumento generalizado dos preços. Isso quer dizer que se trata de um momento em que ocorre uma variação na economia que leva diversos produtos a ficarem mais caros.

Podemos dizer que a inflação é um fenômeno que ocorre com o desequilíbrio entre a quantidade de moeda circulando e o consumo da população. Já o IPCA é exatamente o índice oficial que mede esse fenômeno do aumento de preços. Através do valor divulgado pelo IBGE, o Conselho Monetário Nacional (CMN), órgão responsável por políticas de crédito e moeda, define a Meta da Inflação para o ano.

Portanto, as flutuações da taxa de inflação é que fazem seu dinheiro ganhar ou perder valor. Alcançar a estabilidade é o mais recomendado, o que significa um cenário que os preços se comportam com certo equilíbrio.

Como o IPCA é calculado?

O Instituto Brasileiro de Geografia e Estatística, IBGE, é o responsável por realizar o levantamento mensal que lista o preço de diversos itens consumidos no país. Os dados são coletados da seguinte forma:

- Estabelecimentos comerciais;

- Prestadores de serviço;

- Concessionárias públicas e internet.

Eles são alvos da pesquisa realizada entre o primeiro e o último dia do mês. Essa pesquisa descobre os valores cobrados nos pagamentos à vista pelos consumidores e, isso, ajuda a calcular o IPCA.

Para fazer a análise de consumo, os produtos são divididos em categorias com pesos específicos no cálculo da média. Os pesos existem para demonstrar com realidade dos preços, já que, por exemplo, no orçamento familiar o aumento da parcela da tv a cabo tem um peso diferente do aumento do valor de um pacote de arroz e feijão.

A cesta de produtos, como é chamada, é composta por:

- Alimentação e bebidas (23,12%)

- Transportes (20,54%)

- Habitação (14,62%)

- Saúde e cuidados pessoais (11,09%)

- Despesas pessoais (9,94%)

- Vestuário (6,67%)

- Comunicação (4,96%)

- Artigos de residência (4,69%)

- Educação (4,37%).

Essa pesquisa retrata o consumo de famílias com rendimento entre 1 a 40 salários mínimos, residentes nas regiões metropolitanas de: Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, além do Distrito Federal e dos municípios de Goiânia e Campo Grande.

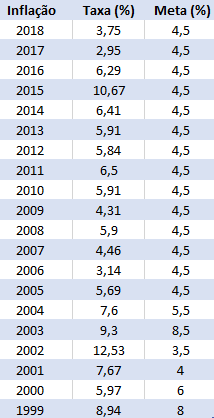

O desempenho histórico do IPCA

O comportamento da taxa IPCA tende a refletir o instante econômico e político do país. O governo de certa forma tem o controle da inflação, portanto o desempenho é consequência das decisões tomadas.

Na tabela a seguir é possível observar um sobe e desce dos valores desde 1999, algo dentro do “esperado”, já que passamos por diversas mudanças nesse período:

Fonte: Banco Central

O IPCA 2018 acumulado foi de 3,75% ao ano, abaixo da meta definida de 4,5%. Em 2019 foi estabelecido que a meta será menor, de 4,25%, com um intervalo de tolerância de 1,5%.

As variações possuem uma relação direta com o seu poder de compra, justamente porque, como explicamos, o dinheiro muda de valor com o tempo.

Para esses números citados fazerem sentido pra você é necessário interpretar e relacionar cada um com as muitas outras variáveis do mercado financeiro, como os investimentos.

Esse é justamente o nosso próximo passo, vamos lá?!

Os investimentos em IPCA

Em economia, indexadores são índices associados ao preço de produtos, serviços ou contratos. Assim, investimentos indexados ao IPCA são aqueles que o ganho muda de acordo com a performance da taxa oficial de inflação.

Juntar dinheiro embaixo do colchão parece uma péssima ideia, né? Realmente essa não é uma prática recomendada, principalmente devido a um fator que é uma vantagem dos investimento em IPCA.

Se a sua aplicação está indexada à inflação, quer dizer que o tempo não será um fator responsável por corroer seu dinheiro. Assim, mesmo passado anos, a quantia investida terá o “mesmo” valor do passado.

Muito interessante, não? Conheça agora as opções que o mercado oferece que acompanham o sobe e desce do IPCA:

- Tesouro IPCA +: título público oferecido pelo Tesouro Direto, onde a rentabilidade é calculada com base na variação do IPCA mais a taxa de juros combinada no momento da compra.

- Tesouro IPCA + Juros Semestrais: similar ao Tesouro IPCA +, com a maior diferença que é feito pagamentos a cada seis meses.

- LCI (Letras de Crédito Imobiliário): também trata-se de títulos para a venda, mas, ao invés de envolver o governo federal, a emissão é direcionada para o setor imobiliário.

- LCA (Letras de Crédito Agrícola): nesse caso o que diferencia das LCIs é o fato de que a emissão do título é direcionada para financiamento agrícola.

Tendo conta ativa numa corretora de investimento é possível adquirir essas aplicações rapidamente e online. Basta acessar e consultar os principais títulos à venda.

Nessa situação o monitoramento do IPCA é importante porque a partir do desempenho dele que seu retorno será calculado. Mas não se engane ao concluir que inflação alta é bom para seu investimento, entenda melhor o signifIcado das variações.

IPCA subiu ou desceu? Entenda o que isso significa

Como falamos, o IPCA é o índice referência para a inflação do país. Uma mudança no valor afeta de alguma forma o bolso de todos, seja um investimento ou até mesmo o preço de produtos no supermercado.

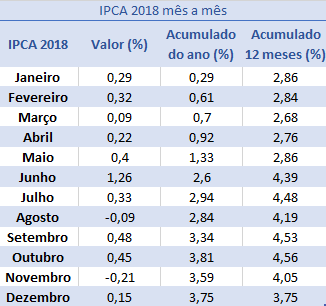

Ao longo de 2018, o comportamento da taxa IPCA foi o seguinte:

Fonte: IBGE

As mudanças do índice mês a mês como estamos vendo impacta de maior forma no preço das compras do dia-a-dia, já para fins de investimentos a taxa acumulada do ano é mais usual.

Estes dados estão todos disponíveis no site do IBGE, basta acessar e conferir com maior detalhes esses e outros históricos. São registros que vão de 1994 até os dias de hoje. Informações de 25 anos que podem te ajudar a investir com maior segurança, já que analisar o passado é muito importante no mercado financeiro.

Voltando para a nossa tabela, alguns valores desse histórico de 2018 devem ser destacados, como, por exemplo, o significado do IPCA negativo registrado nos meses de agosto e novembro que vamos entender agora.

A Inflação caiu? Significa que os preços estão mais baratos? Os investimentos ainda compensam?

Quando a inflação cai não quer dizer que os preços ficaram mais baratos, mas sim que o aumento foi menor em relação ao período passado. Se a taxa registrada for negativa, aí sim seria o caso de queda nos preços, o que é chamado de deflação.

A queda leva um aumento do consumo, já que devido às políticas do governo se torna favorável gastar mais dinheiro comprando coisas ao invés de poupar.

Se não houve alta você não precisa se proteger do aumento de preços, o que possibilita ter o poder de diversificar seus investimentos. As aplicações indexadas ao IPCA ainda são rentáveis, já que pagam o valor do taxa da inflação + juros combinado na compra.

Mas como o risco do seu dinheiro perder valor com o tempo está amenizado devido a queda da inflação, o momento passa ser ideal para apostar em novas oportunidades.

O peer-to-peer lending por exemplo, trata-se de uma aplicação que paga acima dos famosos títulos do Tesouro e que você pode conhecer mais aqui.

A inflação subiu? O que acontece com seu dinheiro? Como os investimentos são afetados?

Já vivemos um período de hiper inflação no Brasil, uma fase em que a taxa calculada atingiu valores de 499,2% ao ano. Algo completamente distante do IPCA 2018 por exemplo, que cravou 3,75% nos últimos doze meses percorridos.

Isso não significa que investimentos indexados à inflação pagam bem nessa situação. Uma alta exagerada como a que citamos leva a moeda à perder um valor constantemente. Surge daí o hábito de fazer grandes compras com antecedência, para fugir das flutuações nos preços.

Você até poderia ter aplicação com rentabilidade associada ao índice, mas imagine que o dinheiro que hoje vale um valor x, pode amanhã estar valendo literalmente nada.

Um telefone de brinquedo poderia custar mais que um aparelho de verdade, devido a variações constantes e brutas da inflação. Em tese, quando o IPCA sobe é preciso mais dinheiro para comprar a mesma coisa.

Pode parecer que a alta representa um caos na terra, mas necessariamente ela não significa um pesadelo. Uma oscilação que seja “sensível” é algo normal e esperado pelo mercado, a pior situação seria de uma taxa que devido suas mudanças constantes tornar-se imprevisível.

Portanto, se o momento da economia estiver estável como nos últimos anos, uma subida da inflação leva o governo a tomar decisões que alteram o consumo da população. Em um caso como esse, a moeda perdendo valor provoca políticas de estímulo a retenção do dinheiro.

Quer dizer que, com menos dinheiro em circulação, o governo impulsiona o comércio a diminuir os preços para a população retornar ao consumo.

Já no que se refere aos investimentos, você deve buscar aqueles que protegem sua reserva da alta dos preços. O Tesouro IPCA + pode ser uma opção, já que o pagamento acompanha as oscilações e o risco de perder é diminuído.

O IPCA não é o único índice que mede a inflação

Até aqui aprendemos o que é IPCA e os diversos assuntos que surgem decorrentes a isso.

No entanto, a inflação acaba sendo o tema maior da discussão pode ser medida por índices diferentes do IPCA. Isso mesmo, apesar dela ser considerado a taxa oficial e usada como referência, existem outros órgãos e cálculos que fazem essa conta.

A diferença entre eles está relacionada a fatores como o grupo que compõem a amostragem pesquisada. O instituto que realiza a pesquisa, o período em que é feito o levantamento e mais uma série de itens de fazem a distinção que podemos exemplificar logo abaixo:

- IGP-M (Índice Geral de Preços do Mercado): realizado pela FGV, utilizando como referência o período que vai entre o dia 20 do mês atual e anterior. Muito utilizado para cálculo de correções dos valores de aluguéis, esse índice leva em consideração a inflação de índices variados (agrícolas, serviços e etc) e abrange todas as faixas de renda.

- INPC (Índice Nacional de Preços ao Consumidor): também realizado pelo IBGE, com a diferença que considera famílias com renda de até 5 salários mínimos.

- IPC-S (Índice de Preços ao Consumidor – Semanal): realizado a cada quatro semanas pela FGV, considerando família com renda de até 30 salários mínimos nas capitais brasileiras.

- IPV (Índice de Preços no Varejo): verifica as variações dos preços do mercado varejista a partir de dados do IBGE.

- IPC-Fipe (Índice de Preços ao Consumidor do Município de São Paulo): realizado pela Fundação Instituto de Pesquisas Econômicas, avalia o custo de vida para famílias paulistanas de 20 salários mínimos.

Outro detalhe é que durante o texto falamos sobre o IPCA calculado a cada trinta dias e que reflete o consumo de famílias que recebem entre 1 e 40 salários mínimos de regiões metropolitanas do país. Entretanto, o próprio IBGE que realiza o levantamento do indicador debatido promove outras pesquisas do IPCA, como podemos notar:

- IPCA-15: um “primo” do IPCA que estamos discutindo, considerado por muitos como uma prévia da taxa oficial por analisar períodos de quinze dias. Algumas cidades também não estão incluídas neste levantamento.

- IPCA-E: muito utilizado para cálculos de reajustes do IPTU. Possui metodologia similar ao IPCA, mas os resultados dele são trimestrais e com base nos registros do IPCA-15 no mesmo período.

Se você está se perguntando qual a razão de acompanhar esses outros índices sendo que o mercado não os considera oficialmente, saiba que monitorar e conhecê-los garante maior segurança para seu investimentos. É mais informação para somar na hora de tomar uma decisão.

IPCA 2019: será um bom ano para investir?

Sabe aquela meta de começar a investir? Então, agora que você chegou até aqui com certeza mais preparado deve estar para colocar esse plano em ação.

Logo, é importante saber como será 2019 para os investimentos que possuem o IPCA como referência para cálculo da rentabilidade.

O BACEN, Banco Central do Brasil, divulga semanalmente um relatório elaborado por um grupo de especialistas com previsões e expectativas para o mercado.

Trata-se do Boletim Focus, uma bússola que auxilia o direcionamento dos investimentos. Segundo os boletins mais recentes, é previsto que em 2019 o índice esteja na casa dos 4% ao ano (estimativa de 3,94% a.a. em fevereiro de 2019).

Essa foi a terceira queda seguida do indicador, o que demonstra uma tendência para que esse seja um ano com um desempenho de baixa inflação. Interessante, não?

Resumindo, esperamos que você tenha entendido tudo sobre o que é IPCA e notado a importância desse índice para o seu orçamento, e principalmente os investimentos.

Restou alguma dúvida? Deixe o seu comentário aqui embaixo e compartilhe o conteúdo no Facebook, Instagram, Twitter e Linkedin. Qualquer pergunta fale conosco aqui ou nas redes sociais!